Облигации Федерального займа или ОФЗ являются наиболее консервативным и популярным защитным инструментом. Однако наличие сложной терминологии и большое количество разновидностей облигаций способно ввести в ступор даже опытного инвестора.

Ты на канале Тоже про деньги, меня зовут Сергей Тоже и сегодня поговорим о том, где и как правильно выбирать ОФЗ.

Не забудь подписаться на:

— Youtube-канал с полезными материалами для начинающих и продвинутых инвесторов;

— Telegram-канал, где иногда пишу лонгриды на финансовую тематику и всячески дискутирую с аудиторией;

— Личный Instagram, который мне пока некогда развивать, зато есть регулярные сториз и лайфстайл.

Термины

Облигации — сложная тема для большинства инвесторов. Ранее в одном из роликов, я уже рассказывал подробнее о том, что это такое и как они работают. Но предлагаю все равно повторить некоторые термины.

Облигации — это долговые расписки. Если например твой друг, пусть его будут звать Максимом, очень хочет купить подарок своей девушке, но у него нет денег, он попросит у тебя в долг 1 000 рублей. Взамен он даст расписку, по которой он обязуется выплачивать тебе проценты — вот эта расписка будет являться облигацией. Т.е. покупая облигацию, ты даешь в долг тому, кто ее выпустил.

Тот, кто выпустил облигацию, в нашем примере это Максим, называется эмитентом. Эмитент сам устанавливает количество выпущенных облигаций. Если например подарок очень дорогой, то Максим возьмет в долг не только у тебя, но и еще у 10ка твоих знакомых. Если говорить про ОФЗ, то это государственные облигации, т.к. их эмитент — государство в лице Министерства Финансов.

Перед выпуском эмитент назначает облигациям начальную цену, по которой он их будет продавать. Как закупочная цена продуктов в Магните или Пятерочке. Эта цена называется номинальной стоимостью. После выхода на биржу, стоимость облигаций может колебаться в зависимости от спроса и предложения. На российском рынке чаще всего номинальная стоимость облигаций равна 1000 рублей, как и в примере с Максимом.

Доход по облигациям начисляется в процентах от номинальной стоимости. Сам процент называют купоном, а доход, который приходит тебе на счет в виде рублей — купонным. Например купон 10% по облигации с номинальной стоимостью 1 000 рублей это 100 рублей купонного дохода.

На этом сложности не заканчиваются. В разных сервисах или у разных брокеров доходность может считаться по-разному. Все их перечислять нет смысла, укажу лишь две, на которые стоит обращать внимание.

Текущая доходность

Есть текущая доходность — это доходность, которая учитывает два фактора: процентную ставку по купону и текущую стоимость облигации на бирже. Вернемся к примеру с Максимом. Допустим он взял в долг 1 000 рублей не у тебя, у другого твоего друга, которого зовут Стас, и дал ему облигацию. По этой облигации Максим обязуется выплачивать 10% годовых.

Прошел месяц и Стас уже не уверен, что Максим вернет ему долг через год, т.к. тот потерял работу. И он предлагает купить тебе его облигацию. Но не за 1000 рублей, по которой он сам купил, а за 900 рублей. Чтобы хоть что-то вернуть. В этом случае номинальная стоимость облигации 1000 рублей, а рыночная цена 900 рублей. Ты соглашаешься и покупаешь эту облигацию у Стаса за 900 рублей. В этом случае твоя доходность по ней уже будет равна не 10% годовых, а 11,11% годовых. Т.к. Максим вне зависимости от того, за сколько ты купил его облигацию все равно будет платить проценты от номинальной стоимости, т.е. от 1 000 рублей. Вот именно такие вещи и учитывает текущая доходность. Если ты планируешь покупать облигации среднесрочно, то ориентируйся на этот показатель.

Доходность к погашению

Вторая доходность — это доходность к погашению. Т.е. доходность на момент окончания срока обращения облигации. При погашении возвращается номинальная стоимость облигаций. Т.е. когда в предыдущем примере ты купил облигацию у Стаса за 900 рублей, то через год, когда Максим захочет вернуть тебе долг, он по этой облигации вернет тебе 1 000 рублей. Таким образом ты заработаешь дополнительные 100 рублей, как разница между ценой покупки и ценой номинала. Если купишь эту же облигацию у Стаса, но за 1 100 рублей, то к концу года потеряешь 100 рублей, т.к. Максим вернет все ту же 1 000 рублей. Доходность к погашению учитывает все эти особенности. Поэтому если ты планируешь покупать облигации в долгосрок, то тебе необходимо смотреть именно на этот показатель.

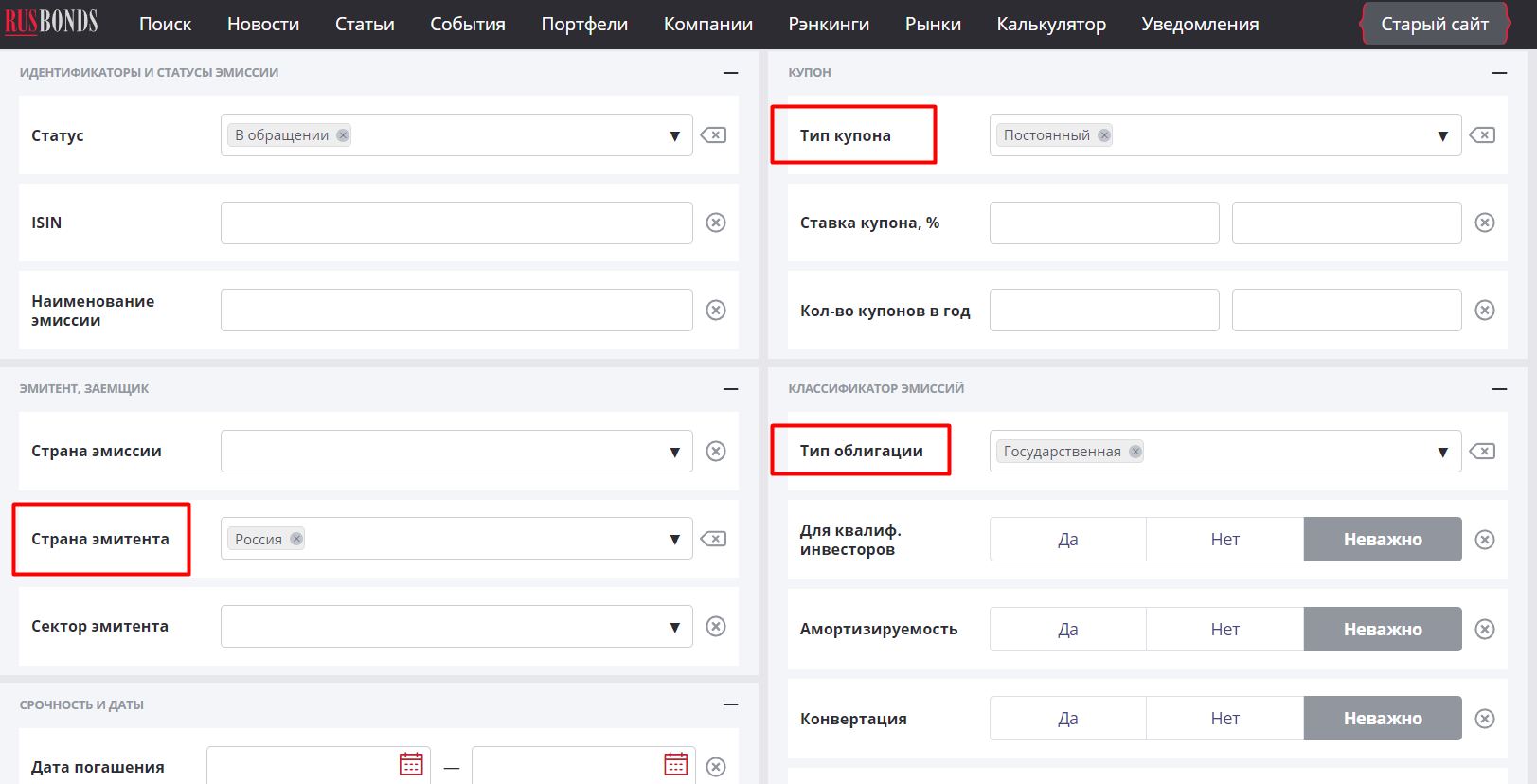

Все перечисленные термины пригодятся тебе, т.к. разные сервисы предлагают разные фильтры подбора облигаций в которых легко запутаться. Например на популярном сайте RusBonds:

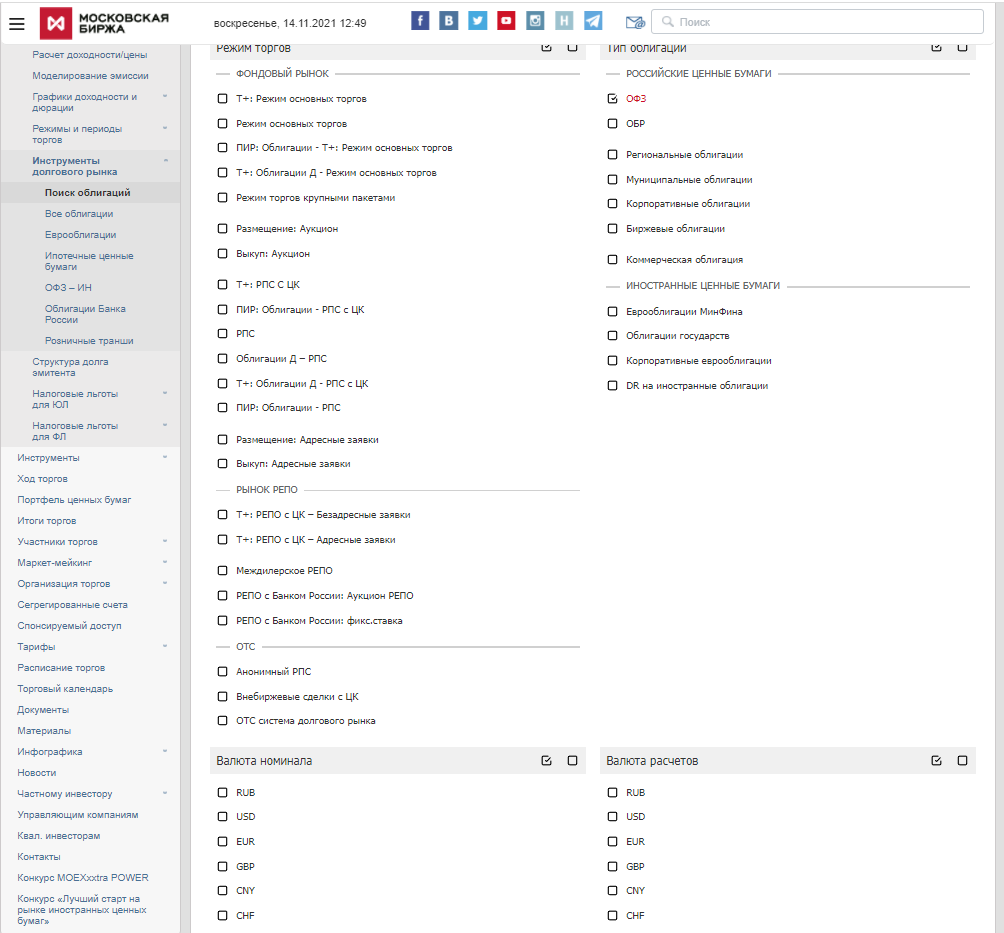

в фильтре требуется указать типы купонов, облигаций, страну эмитента. А на сайте Мосбиржи так вообще целое полотно фильтров, в которых даже я путаюсь:

Но об этих сервисах я расскажу ближе к концу ролика.

Переходим к видам ОФЗ.

Виды ОФЗ

Существует 4 основных вида ОФЗ. О них расскажу коротко, пригодится, когда будешь самостоятельно выбирать их к покупке.

Облигации с амортизацией долга, сокращенно обозначают как ОФЗ-АД. Номинальная стоимость таких облигаций постепенно выплачивается эмитентом в течение всего срока обращения облигаций. Т.е. номинальная стоимость по облигации постепенно уменьшается, а значит также постепенно уменьшается твой доход. Конечную доходность по таким облигациям считать сложно, поэтому я бы не стал рекомендовать их новичкам.

Есть облигации с индексируемым номиналом, их обозначают как ОФЗ-ИН. Они не так популярны и на текущий момент в обращении находится всего 4 варианта:

Купон по всем таким облигациям всего 2,5%. Он фиксированный. Но у них есть крутая особенность: номинальная стоимость таких облигаций индексируется, т.е. увеличивается, на размер инфляции. Проблема в том, что индексация происходит раз в 12 месяцев. Т.е. действительно защитить свои средства от инфляции ты сможешь только в случае, если инвестируешь в эти облигации долгосрочно.

ОФЗ-ПК — еще один вид облигаций, который расшифровывается как облигации с переменным купоном. Называются они так, потому что размер купона известен только в момент покупки, через полгода купон меняется. И меняется он всегда. Размер же купона зависит от среднего значения RUONIA. Назвали, конечно, красиво, но означает это совсем простую вещь: это эталонная ставка, которая приближена к ключевой ставке ЦБ. Грубо говоря ОФЗ-ПК движутся за ключевой ставкой Центробанка.

И четвертый вид облигаций, самый популярный, это ОФЗ-ПД или облигации с постоянным доходом. Не трудно догадаться из названия, что по этим облигациям выплачиваются купоны с постоянной величиной. Эта величина остается неизменной на весь период обращения облигации. По этой же причине они и популярны, ты заранее знаешь свой доход и он не зависит от внешних факторов.

Что выбрать?

Из перечисленных видов облигаций, я рекомендую обратить твое внимание на два, это ОФЗ-ИН и ОФЗ-ПД. ОФЗ-ИН дают тебе возможность гарантированно получать доход выше инфляции и идеально подходят для того, чтобы сохранить капитал. Но, как я уже сказал, подходят только долгосрочным инвесторам.

ОФЗ-ПД — своего рода аналог банковским вкладам, только по таким облигациям можно получить гораздо более выгодную доходность. Например по данным ЦБ средняя ставка по вкладам 10 крупнейших банков России на конец октября составила 6,7% в год:

А некоторые ОФЗ-ПД на начало ноября имеют доходность выше 8% в год. Разница 1,3%. Облигации с постоянным доходом подходят как среднесрочным, так и долгосрочным инвесторам.

А теперь давай разберем, где же смотреть эти облигации.

Где и как выбирать ОФЗ

ОФЗ лучше всего выбирать на Смартлабе. Нет, это не проплаченная реклама, это мнение мое и ряда моих коллег, в том числе и некоторых крупных блогеров. Там достаточно удобный интерфейс со всеми необходимыми настройками для обычного инвестора.

В прочих сервисах, куча каких-то лишних настроек, галочек и прочей ерунды, которая тебе никогда не пригодится, но точно запутает. Я уже демонстрировал полотно настроек на сайте Московской биржи.

Итак давай посмотрим, как выглядит смартлаб изнутри.

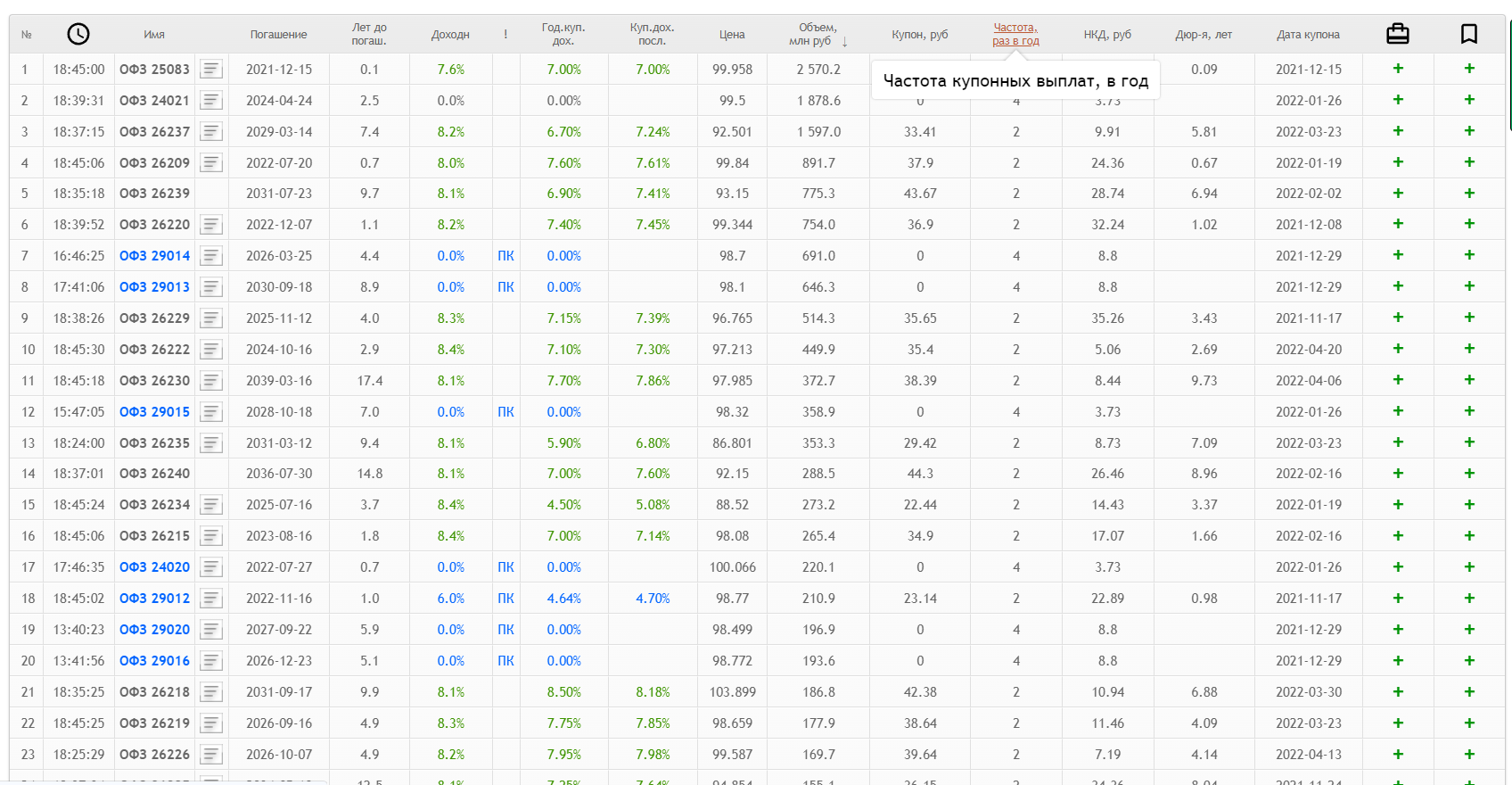

Здесь уже сразу представлена таблица со всеми возможными ОФЗ и показателями доходности. Обрати внимание на столбец с восклицательным знаком, он содержит информацию о типе ОФЗ. Если поле пустое, значит перед тобой ОФЗ-ПД.

Если нужен какой-то конкретный тип облигации, то просто в фильтре выбираешь нужное значение.

А теперь предположим ты хочешь защитить свои деньги от инфляции. На октябрь текущего года инфляция равна 8,1%. Соответственно ты сортируешь столбик с текущей доходностью выше уровня инфляции:

Если ты считаешь, что инфляция в ближайший год снизится, то облигации с такой доходностью идеальный вариант. А окажешься прав, то еще и заработать сумеешь.

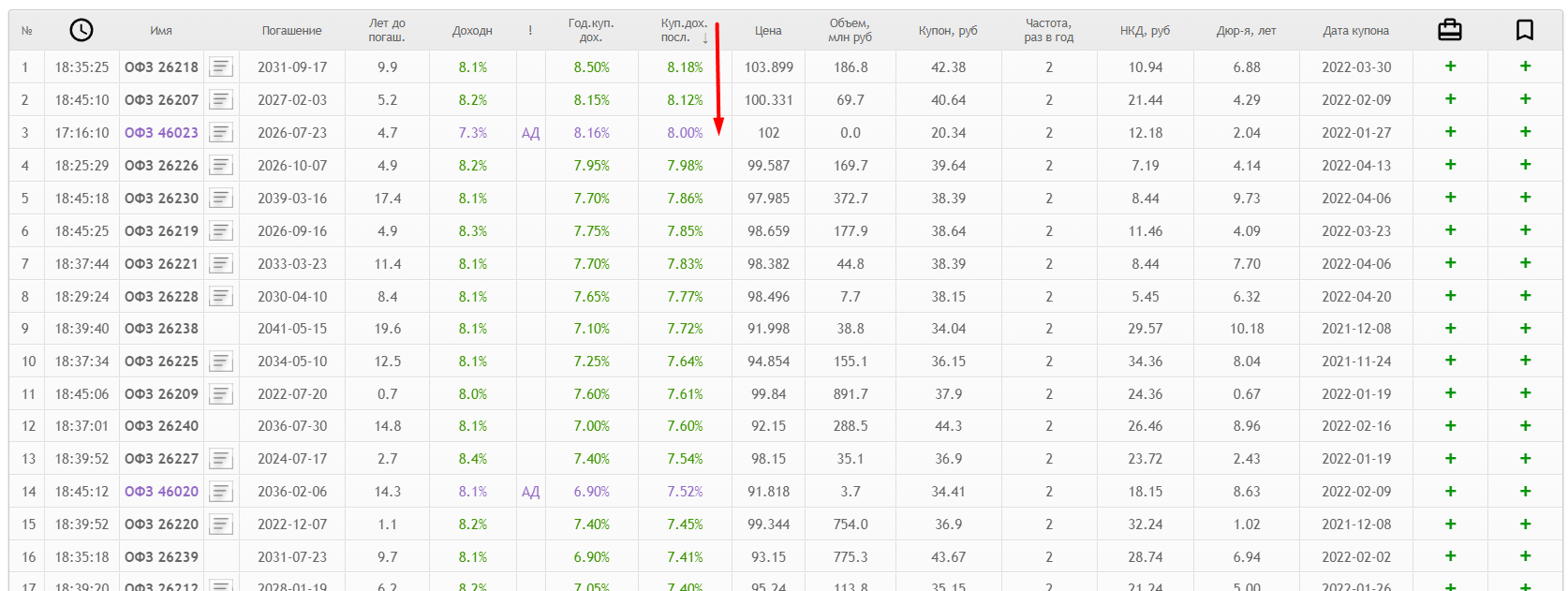

Если думаешь, что в следующие 10 лет средний уровень инфляции в стране будет ниже 8% и хочешь купить облигации в долгосрок, то просто сортируешь список по доходности к погашению:

На смартлабе эта доходность называется доходностью облигаций к погашению при текущей рыночной цене.

Когда выбрал облигацию, просто смотришь номер ОФЗ и уже у своего брокера по номеру облигации находишь и покупаешь.

Резюме

Сохранить, а не заработать. Именно такой девиз я дал всем ОФЗ, он отлично описывает их сущность. На государственных облигациях ты не сможешь заработать, однако уберечь свой капитал от инфляции — вполне.

Кроме того, инвестиции в ОФЗ — на мой взгляд самые надежные. Даже если сравнить с банковским вкладом. Ответственность по выплате процентов по вкладам лежит на банке, а ответственность по выплате купонов по ОФЗ — на государстве. Кто с большей вероятностью может обанкротиться или объявить дефолт?

Теперь ты знаешь как выбирать ОФЗ и сможешь легко добиться своих инвестиционных целей.