Как выбирать акции для покупки? Есть два типа анализа компаний, который используют игроки на фондовом рынке: технический и фундаментальный. Технический анализ подходит скорее трейдерам и заключается он в изучении графика и движения цен. Трейдеры сидят перед мониторами, разглядывают графики, ищут закономерности в них и отсюда уже принимают решение, покупать или продавать акции компании.

А вот среднесрочные и долгосрочные инвесторы изучают компании и принимают решение об их покупке иначе. И название такому анализу — фундаментальный.

Что такое фундаментальный анализ?

Фундаментальный анализ из своего названия уже говорит о том, что это анализ фундаментальных показателей компании. По сути это анализ всей структуры компании: сколько зарабатывает, на что тратит прибыль, как развивается, есть ли кредиты или долги.

Звучит сложно и лет 100 назад так действительно было. Инвесторы перед покупкой акций компании самостоятельно приезжали на производство, общались с работниками, знакомились с директорами, брали у них для изучения финансовые документы.

Сегодня для этого тебе необходим лишь доступ в интернет и немного времени.

Отчеты

В первую очередь всегда важно изучать отчеты компаний. Есть квартальные и годовые отчеты, которые как правило публикуются на официальных сайтах компаний. Почти везде есть разделы для инвесторов. В этих отчетах компания всегда публикует не только общие показатели, но и описывает конкретные причины и роста и спада тех или иных показателей.

Например у Яндекса, чтобы найти отчет, надо перейти на главную страницу, здесь перейти на вкладку “Компания”, уже здесь чуть ниже вкладка Investor Relations, где будет представлена вся информация для инвесторов, включая финансовые отчеты за каждый финансовый квартал. У других компаний это может быть также неочевидно спрятано или наоборот находиться на видном месте, здесь уже все зависит от компании.

Кроме того, в отчетах всегда присутствует информация о дальнейшей траектории развития компании, как будет меняться состав директоров, какие сферы будут осваивать, куда инвестировать прибыль, будут ли выплачиваться дивиденды и все в этом духе.

Долгосрочное инвестирование необходимо рассматривать как бизнес. Соответственно перед инвестированием, тебе необходимо полностью изучить структуру бизнеса.

Далее я расскажу обо всех ключевых показателях, или, как их еще называют, мультипликаторах, на которые необходимо обращать внимание, чтобы решить, стоит ли покупать акции компании или нет.

Выручка, Прибыль, EBITDA

Основной показатель, на который я лично смотрю при отборе компаний в свой инвестиционный портфель в первую очередь, это выручка компании. Она показывает весь объем средств полученный от реализации всей продукции компании. Идеально, если выручка компании растет год к году, это говорит о том, что компания развивается, а значит есть дальнейший потенциал роста стоимости акций этой компании.

Также я смотрю на прибыль компании, этот показатель указывает на то, зарабатывает ли компания вообще или все деньги полученные от реализации товаров и услуг уходят на какие-то дополнительные расходы. Собственно если прибыль отсутствует и бизнес является убыточным, то зачем его вообще покупать?

Еще одна разновидность прибыли является показатель EBITDA. У него длинная расшифровка и звучит как “Earnings before interest, taxes, depreciation and amortization”. По-нашенски это прибыль до вычета процентов, налогов на прибыль и амортизации активов. Часто используют его для анализа кредитоспособности компании, т.е. на сколько она способна обслуживать долги, если вдруг компания таковые имеет. Но как правило имеет, т.к. почти весь бизнес берет кредиты на свое развитие.

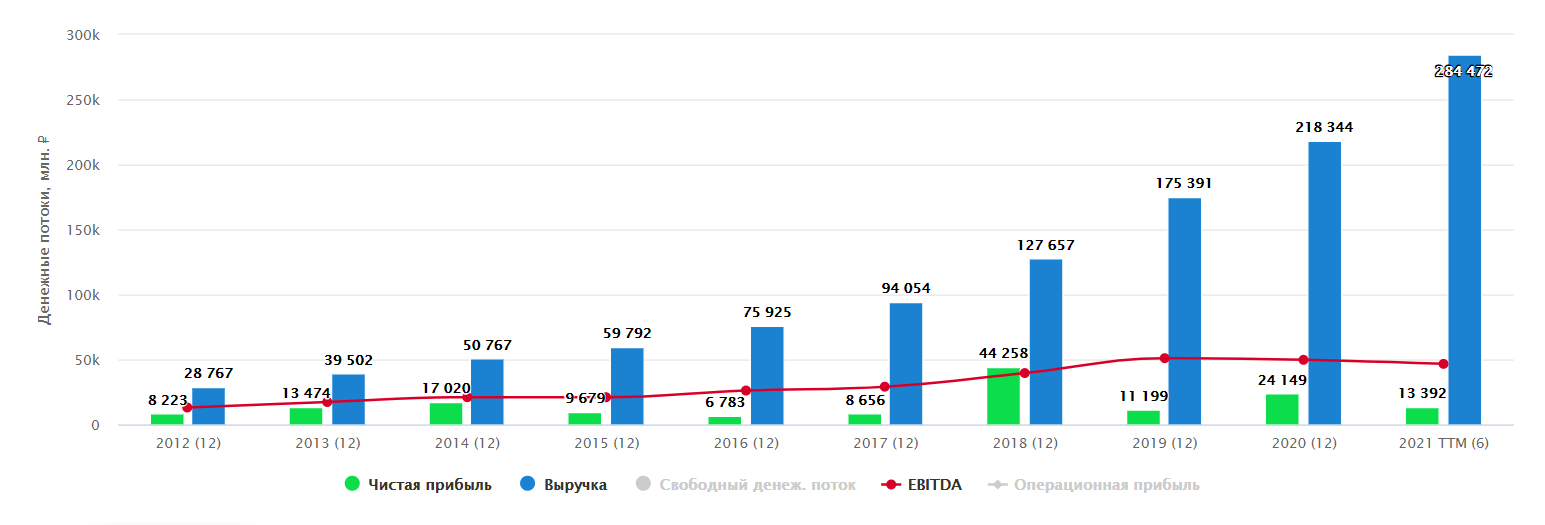

Давай теперь на примере опять же Яндекса покажу, как оцениваются эти показатели.

Как видишь, выручка компании растет год к году, что говорит о том, что компания развивается. И это в общем-то неудивительно, сколько сервисов от яндекса сейчас появилось. В сравнении с 20 годом выручка на июнь текущего года выросла на 30%. Также у компании есть прибыль, она работает не в убыток, а показатель EBITDA на довольно высоких отметках, что говорит нам о хорошей кредитоспособности компании.

Важно понимать, что эти показатели лучше смотреть именно в отношении год к году, а не квартал к кварталу, т.к. во-первых в большинстве случаев у бизнеса есть сезонность и какие-нибудь компании занимающиеся электронной торговлей, типа Мвидео или Алиэкспреса хорошо продают зимой и плохо в середине лета. Во-вторых если рассматривать компании на горизонт около 10 лет, то и динамику развития компании лучше смотреть за те же 10 лет, что в общем-то логично.

А теперь поговорим о других мультипликаторах.

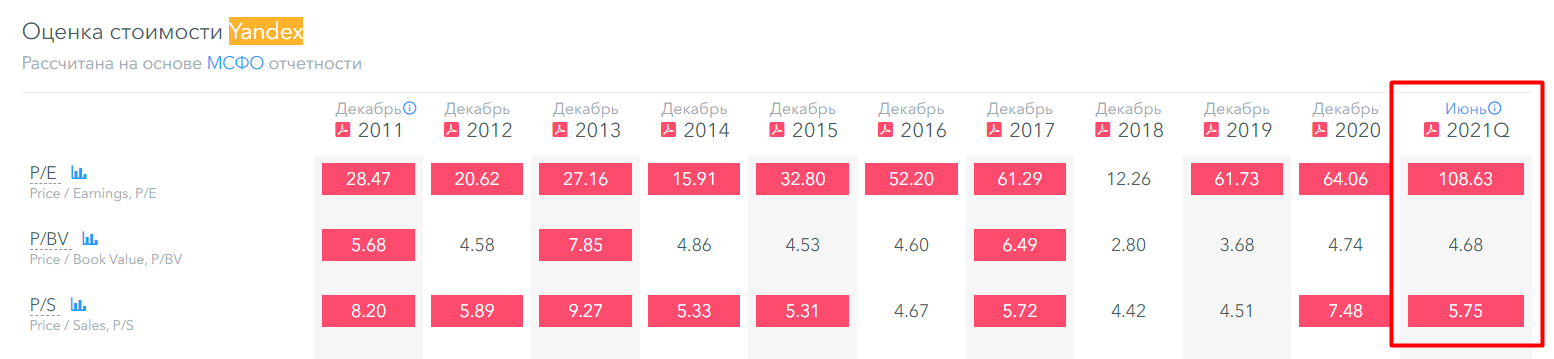

P/E, P/S

Также для оценки компании я смотрю на такие показатели, как P/E и P/S, Price to Earnings и Price to Sales соответственно. По-русски P/E это отношение общей капитализации компании к чистой прибыли, а P/S это отношение капитализации к выручке компании. Если совсем простым языком, то P/E это показатель, который говорит сколько годовых прибылей стоит компания, а P/B — сколько годовых выручек. Так например P/E равный 10 означает, что компания стоит как 10 годовых прибылей, соответственно P/B означал бы стоимость в годовых выручках.

И снова разберем, на примере Яндекса, здесь видим такие значения: P/E равен 108, а P/B чуть больше 5. Это означает, что если взять и купить сейчас весь бизнес Яндекса по текущей стоимости, то в ноль ты выйдешь примерно через 108 лет. Что несомненно выглядит дороговато, не находишь? СКРИН

В среднем принято считать, что показатель P/E меньше 20-30 означает, что компания недооценена и может стоить дороже. Если этот показатель выше, то это означает, что компания слишком дорогая и на данный момент возможно не стоит ее покупать.

У P/S средним значением принято считать около 5, соответственно выше этой цифры компания будет считаться дорогой, а ниже — дешевой.

Но это только на словах. На деле тебе необходимо всегда смотреть на рыночную ситуацию. Если ты рассматриваешь какую-то компанию из технологичного сектора, то важно обратить внимание на то, какие показатели у других компаний из этого сектора и сравнивать с ними. Или как минимум с лидерами данной отрасли.

Это необходимо делать потому, что часто бывает так, что по данным мультипликаторам компания кажется дорогой, а посмотришь на смежные компании или компании конкуренты и в сравнении с ними показатели уже не выглядят так плохо.

Есть некоторые сервисы, которые помогают в этом. Если возьмем тот же Яндекс, то его стоимость оценивается выше прочих компаний из отрасли и не только я считаю, что справедливая стоимость компании должна быть ниже.

ROE, D/E

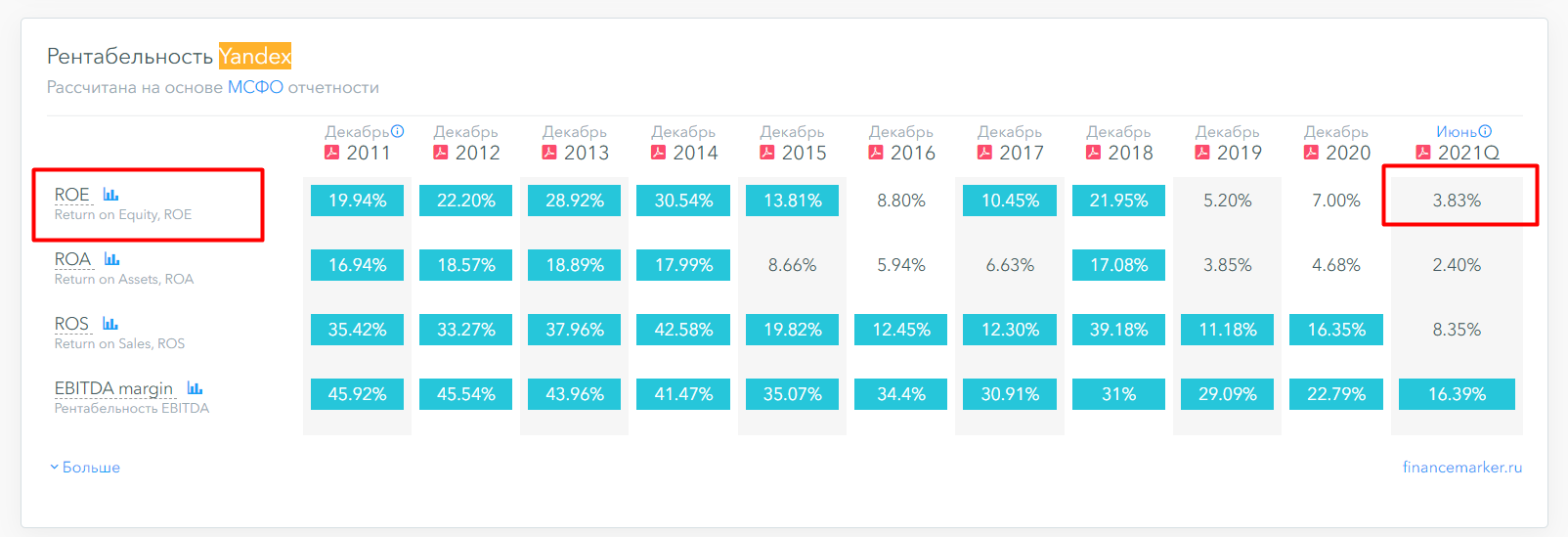

Расскажу еще про парочку важных мультипликаторов на которые стоит обращать внимание, но о них коротко. Есть ROE или Return on Equity, показатель, который выражает рентабельность вложений компании. Выражается он в процентах и работает примерно как годовая доходность по вкладам. Если ROE равен 10%, то на каждый вложенный доллар, компания будет генерировать 10 центов чистой прибыли. Собственно чем выше этот показатель, тем круче работает компания, а значит можно к ней присмотреться.

В случае с Яндексом ROE равен чуть меньше 4%, это соответственно означает, что каждый доллар, который инвестируют Яндекс в собственное развитие приносит ему дополнительно 4 цента чистой прибыли.

Так же есть показатель D/E или Debt to Equity, это отношение долговых обязательств к собственному капиталу компании. Что он означает? Он означает на сколько сильно компания закредитована. Т.е. если например у компании долгов на 50 млн долларов и собственный капитал 50 млн долларов, то показатель D/E будет равен 1. И такое соотношение является оптимальным. Если показатель ниже — значит у компании больше средств, чем она должна, что безусловно плюс, если выше — наоборот. D/E выше 2х уже служит поводом передумать брать эту компанию.

Как ты видишь, у Яндекса этот показатель равен 0,59, что означает, что у компании на счете денег больше, чем она должна по кредитам, а значит довольно устойчива и независима от кредиторов.

Дивиденды

Дивиденды — еще один важный показатель, на который стоит обращать внимание, особенно тем, кто собирает дивидендный портфель.

При составлении дивидендного портфеля, часто важно учитывать как долго компания выплачивает дивиденды, повышаются ли дивиденды год к году. В общем важна стабильность.

Принято считать, что компании, которые дивиденды не выплачивают являются развивающимися компаниями и всю прибыль они направляют на развитие бизнеса. А компании, которые дивиденды наоборот выплачивают, достигли какого-то своего потолка в развитии и теперь просто “существуют”.

В принципе и те и другие компании имеют место быть, просто важно понимать, что иногда дивиденды могут выступать в роли защитного инструмента. Если дела в компании совсем плохи, то чтобы удержать инвесторов иногда они могут даже брать дополнительные кредиты на выплату дивидендов. Т.е. брать в долг, чтобы потом эти деньги раздать. Сам понимаешь, здесь надо детальнее изучать компанию, чтобы понять, стоит ли дальше ее держать ради дивидендов или все-таки слить от греха подальше.

Новости и инсайдеры

Отчеты и мультипликаторы это безусловно важно, но так же необходимо следить и за новостями, как геополитическими, так и вокруг компании. Так например совсем недавно пробежали новости о том, что Китай рассматривает возможность ограничить приток иностранного капитала в местные компании на фоне чего весь китайский рынок обрушился и даже те компании, которые уже были недооцененные по всем мультипликаторам упали в цене на 10-20%%, а кто-то и еще больше.

Что касается новостей вокруг компании, то во-первых компании часто могут делать заявления между отчетами, это могут быть и решения о дивидендах, и сообщения о слиянии с кем-то или наоборот о вероятном банкротстве.

Во-вторых важно также следить за сделками инсайдеров. Инсайдеры — это владельцы наибольших долей акций компании или кто-то из высших руководящих должностей компании. Они как и ты могут продавать или покупать акции своей компании. Соответственно крупные инсайдерские продажи могут говорить о каких-то внутренних новостях, которые сулят снижение стоимости бизнеса. А крупные инсайдерские покупки могут говорить об обратном. Но опять же не всегда это стоит расценивать однозначно, но обращать внимание необходимо.

Где все это смотреть?

Для анализа компаний я использую такие сервисы как:

- FinanceMarker, довольно удобный, минималистичный интерфейс, также удобно смотреть показатели мультипликаторов в виде графиков, также показывает сделки инсайдеров ;

- Investing, в принципе все то же самое, но есть мобильное приложение, пользуюсь им чаще именно с телефона;

- Simply Wall St — сервис доступен только на английском, там удобно смотреть именно сравнение, относительно других отраслевых компаний

- Yahoo Finance — отличный западный сервис, можно отслеживать все новости по любой компании, так же есть мобильное приложение;

- MarketTwits — популярный новостной телеграм канал, там прям огромный поток информации ежедневно, в т.ч. и геополитические новости проскакивают, тоже очень удобно держать руку на пульсе.

В принципе сервисов огромное множество, ты можешь найти что подходящее для себя.

Резюме

Повторюсь, долгосрочное инвестирование равносильно покупке собственного бизнеса. Поэтому очень важно подойти к инвестированию на горизонт следующих 5-10 лет максимально серьезно.

Для того, чтобы принять взвешенное решение о покупке того или иного актива тебе придется увидеть всю картину целиком. Поэтому никогда не полагайся на мнение других блогеров, которые делают поверхностный анализ о том, дорогая или дешевая компания. Анализируй компанию со всех сторон, ведь низкая или высокая стоимость актива тоже не может быть просто так. На рынке огромное количество участников, которые также ищут недооцененные компании и вероятность того, что ты будешь первее всех крайне мала.

Просто имей это ввиду.